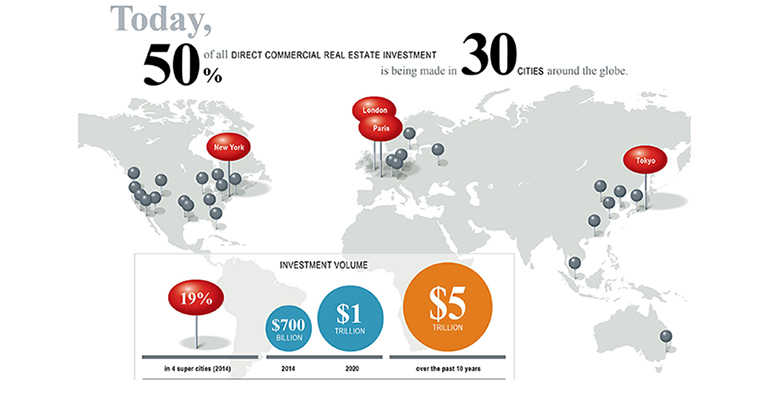

Coincidiendo con la reunión anual del Foro Económico Mundial en Davos (Suiza), donde las principales figuras del plano político y empresarial se dan cita para debatir asuntos de interés mundial, cada vez es más notoria la importancia del sector inmobiliario en la coyuntura mundial. El estudio analiza las 30 ciudades de todo el mundo en las que se ha concentrado el 50% de los 5 billones de euros en inversiones directas en inmuebles terciarios durante la última década. Éste pone de manifiesto el impacto de la inversión inmobiliaria y la confianza de los inversores en la solidez de las macrociudades y el crecimiento de ciudades secundarias. El fenómeno es especialmente destacable en cuatro macrociudades —Londres, Nueva York, París y Tokio—, que se anotaron uno de cada cinco dólares de la inversión en inmuebles terciarios, un 19% del volumen total de inversión a escala mundial.

Colin Dyer, consejero delegado de JLL, comenta: "Dado que la inversión inmobiliaria ha alcanzado niveles previos a la gran crisis financiera, somos optimistas sobre el impacto positivo de estas inversiones en las ciudades, en parte, gracias a la mejora de las prácticas financieras que se han venido aplicando en los últimos años. Esperamos que las inversiones sigan creciendo, ya que el mercado cuenta con una base mucho más sólida que antes de la recesión y con un mayor control y seguimiento de las inversiones".

Se espera que la inversión inmobiliaria directa siga creciendo hasta alcanzar aproximadamente el billón de euros de aquí a 2020, impulsada por:

• Mayores controles y una menor dependencia del apalancamiento, un incremento del uso de los fondos propios, unos estándares financieros más estrictos y un seguimiento más estricto por parte de las comisiones de inversiones.

• La aparición de nuevas fuentes de capital, especialmente en Asia y otras economías emergentes.

• Una mayor asignación a la inversión inmobiliaria directa por parte de inversores institucionales en los mercados desarrollados debido a unos tipos de interés más bajos y un marco normativo en constante cambio.

• Un aumento de la inversión transfronteriza proveniente de Corea del Sur, China, Taiwán y Malasia, impulsada por los esfuerzos de los gobiernos para reducir la exposición excesiva a activos locales trasladando el capital fuera de sus fronteras.

Macrociudades

El último informe de JLL identifica la importancia que aún revisten las cuatro macrociudades del mundo, al tiempo que las ciudades secundarias tecnológicamente más avanzadas de Europa y Estados Unidos siguen creciendo y atrayendo inversores.

• La preponderancia de las macrociudades en términos de inversión total y transfronteriza durante 2014 se vio aupada, en parte, por grandes acuerdos centrados en un único activo, tal y como ilustran los casos de las torres de oficinas de HSBC y Gherkin en Londres, la torre de oficinas de Pacific Century Place en Tokio, el hotel Waldorf Astoria en Nueva York y el hotel Marriott Champs Elysees en París. Curiosamente, dos de estos acuerdos fueron suscritos por grandes patrimonios, una clase de inversores incipiente, con capacidad para competir y desbancar a inversores institucionales en relación con activos «trofeo» en las principales ciudades del mundo.

• El cambio subyacente de la actividad de inversión hacia ciudades secundarias también siguió su curso. Esta tendencia se hizo especialmente evidente en Europa, donde, por ejemplo, el número de transacciones en Londres y París cayó un 17% interanual, aunque aumentó un 37% en los siguientes 20 destinos de inversión de la clasificación general.

• En el norte de Europa, las ciudades medianas —especialmente Dusseldorf, Hamburgo y Múnich en Alemania, Ámsterdam en Holanda y las capitales nórdicas de Oslo y Copenhague— experimentaron un elevado nivel de inversión en proporción al PIB de la ciudad. Estos mercados inmobiliarios, transparentes, estables y con sólidos credenciales tecnológicos y medioambientales, resultan de gran interés para inquilinos e inversores corporativos.

• En Europa, el crecimiento del volumen de inversión también abarcó ciudades como Dublín y Madrid, en las que, hace unos pocos años, la inversión parecía imposible. Dublín logró escalar, desde el puesto 93, hasta el 24 en la clasificación internacional de inversión en 2013 y, el año pasado, registró el crecimiento más acelerado a escala mundial en rentas de oficinas.

• En Estados Unidos, el volumen de operaciones se trasladó a las principales ciudades, como Nueva York, Los Ángeles, Chicago, San Francisco, Washington DC y Boston, provocando así un cambio en la tendencia registrada durante 2012 y 2013, que priorizaba ciudades secundarias. La inversión en inmuebles terciarios en ciudades de primer rango aumentó un 66% interanual, en comparación con el 37% del mercado estadounidense en su conjunto.

• Algunos mercados secundarios de EE UU, como Filadelfia, Miami y Charlotte, lograron captar un mayor interés por parte de compradores nacionales de clase institucional. Los compradores extranjeros, por otro lado, no son tan activos en la mayoría de las ciudades secundarias, exceptuando las operaciones con activos ´trofeo´ y core-plus. Se espera que los volúmenes de transacciones en ciudades secundarias aumenten en 2015, impulsados por un aumento de los activos en venta.

• Buena parte de la inversión asiática se centró en grandes ciudades como Tokio, Sídney, Melbourne, Hong-Kong, Singapur, Seúl, Shanghái y Beijing. La región sufrió una falta de crecimiento del volumen de inversión durante 2014, por lo que las oportunidades en ciudades secundarias despertaron menos interés, exceptuando aquellas con activos ´trofeo´ o core, debido a la menor transparencia y accesibilidad del mercado.

• La actividad de los inversores en EE UU se ha centrado en promociones de viviendas plurifamiliares, y el interés por estos activos se ha extendido a países como el Reino Unido y Australia. Además, los promotores residenciales chinos han ampliado drásticamente su presencia en mercados extranjeros en los últimos años, con especial hincapié en Londres, Nueva York, San Francisco, Toronto y Sídney.