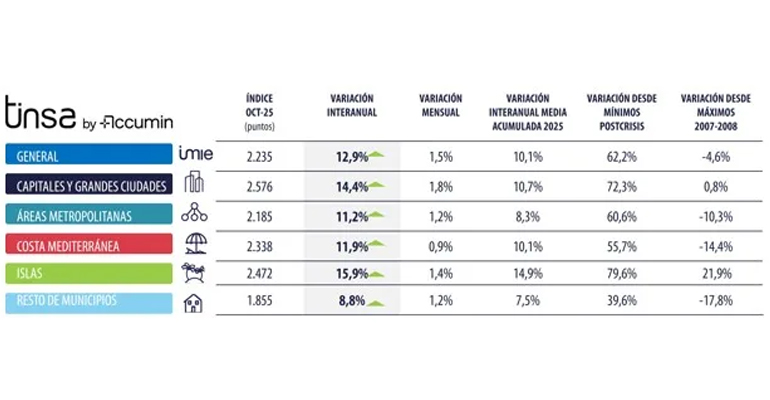

El valor medio de la vivienda nueva y usada en España mantiene su tendencia al alza y registra en octubre una variación interanual del 12,9%, tras aumentar un 1,5% mensual. Según el informe IMIE General y Grandes Mercados de Tinsa, las capitales y grandes ciudades lideran la subida con un +1,8%, alcanzando por primera vez en términos nominales el precio máximo de 2007. En términos reales, descontada la inflación, los valores se mantienen todavía más de un 10% por debajo de aquel nivel.

De acuerdo con Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin, “en octubre los precios residenciales han vuelto a mostrar un crecimiento interanual intenso, impulsado por las áreas metropolitanas y los principales polos de empleo, con tasas reales por encima del 5% en todos los grupos”.

El incremento mensual más acusado se ha producido en los segmentos de ‘Capitales y Grandes Ciudades’ (+1,8%) y ‘Islas’ (+1,4%), seguidos por ‘Áreas Metropolitanas’ y ‘Resto de municipios’, ambos con un +1,2%. La mayoría de los grupos mantiene ritmos interanuales de dos dígitos: entre el 8,8% del interior y el 15,9% de los territorios insulares —lo que equivale a entre un 5,6% y un 13,4% en términos reales.

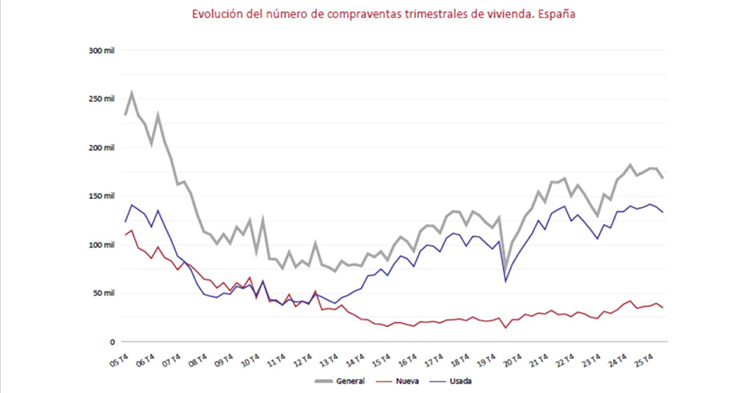

En el caso de Baleares y Canarias, el estudio detecta una leve moderación del crecimiento real, mientras que las capitales y las áreas metropolitanas refuerzan ligeramente su dinamismo. Según Arias, “las compraventas de vivienda parecen haberse estabilizado en niveles altos, sostenidas por la fortaleza del empleo y una mejora en el acceso al crédito”. Sin embargo, advierte de que “la oferta de obra nueva sigue siendo insuficiente para aliviar las presiones de precios en el mercado”.

Variación desde máximos

Desde los mínimos registrados tras la crisis financiera, en el verano de 2015, el valor medio de la vivienda ha acumulado un aumento del 62,2%, reduciendo al 4,6% la distancia respecto a los niveles de 2007.

En términos nominales, el grupo de ‘Islas’ supera los máximos de la burbuja en un 22%, y por primera vez lo hacen también las ‘Capitales y Grandes Ciudades’. Sin embargo, ajustados por inflación, todos los grupos se mantienen más de un 10% por debajo de los valores de hace 17 años, con los territorios insulares como los que más se aproximan (–14%).

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incorpora cada mes una selección de indicadores inmobiliarios y macroeconómicos clave para interpretar la evolución del mercado residencial y sus perspectivas a medio plazo.