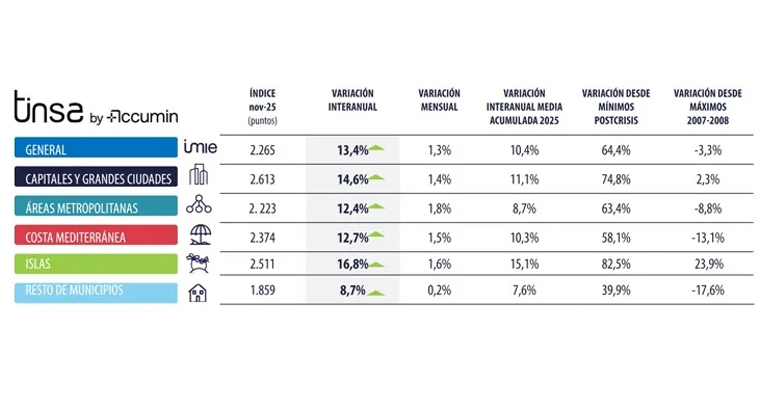

La vivienda terminada, nueva y usada, continúa registrando incrementos de precio muy superiores a la inflación, impulsados por una demanda sostenida en un contexto de escasez de oferta, afirman desde Tinsa by Accumin. En noviembre, el Índice General avanzó un 1,3% mensual y un 13,4% interanual, es decir, +10,1% por encima de la inflación. Las áreas metropolitanas lideraron el crecimiento mensual, +1,8%, mientras que las islas concentraron la mayor revalorización anual, +16,8%.

Según Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin, “el volumen de demanda se apoya en el crecimiento poblacional desde 2021, la resistencia del empleo, el ahorro acumulado, el acceso a crédito y un interés inversor creciente”. No obstante, la construcción de vivienda nueva, aunque al alza, “sigue siendo insuficiente para aliviar las tensiones de precios derivadas de la falta de oferta”.

La variación mensual de los grupos analizados osciló entre +0,2% y +1,8%, con incrementos más acusados en áreas metropolitanas (+1,8%) e islas (+1,6%), seguidos de costa mediterránea (+1,5%) y capitales y grandes ciudades (+1,4%).

En términos interanuales, todos los grupos salvo los municipios de interior superan el 10% de crecimiento nominal. Los mayores avances se concentran en islas (+16,8%) y capitales y grandes ciudades (+14,6%).

Desde mínimos de 2015, el valor medio de la vivienda en España acumula una revalorización del 64,4%, situándose todavía 3,3% por debajo de los máximos de 2007 en términos nominales. Arias advierte que la comparación con la burbuja “es engañosa” si no se descuenta la inflación. Por ejemplo, en islas, el valor está 24% por encima del máximo nominal, pero 12% por debajo en términos reales. En capitales y grandes ciudades, los precios se sitúan 2,3% por encima del máximo nominal histórico. En contraste, el grupo resto de municipios mantiene una brecha notable, con −17,6% respecto a los niveles precrisis.

El índice Tinsa IMIE General y Grandes Mercados incorpora cada mes una batería de indicadores inmobiliarios y económicos que permiten contextualizar la evolución del mercado residencial y sus perspectivas.