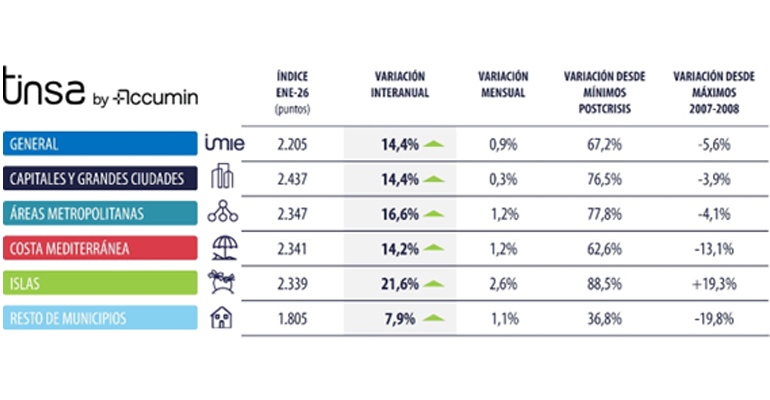

El IMIE General y Grandes Mercados, elaborado por Tinsa by Accumin, refleja que el valor medio de la vivienda nueva y usada registró en enero una variación mensual del +0,9 % y una variación interanual del +14,4 %. Este comportamiento supone un crecimiento +11,7 % por encima de la inflación, consolidando el intenso ritmo de encarecimiento que ha caracterizado a 2025.

“En enero se han vuelto a registrar intensas tasas de crecimiento de los precios residenciales en todas las zonas, especialmente en torno a los polos de empleo y focos turísticos, donde la brecha entre demanda y oferta de vivienda es más acusada”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin. Según Arias, esta dinámica prolonga la tendencia iniciada en 2025 hacia una mayor dificultad de acceso a la vivienda para el hogar medio y una ampliación de las áreas de influencia urbanas.

Islas y áreas metropolitanas lideran las subidas

Por ámbitos geográficos, los territorios insulares mantienen el mayor dinamismo. Entre diciembre y enero, el valor medio en ‘Islas’ aumentó un 2,6 %, la tasa mensual más elevada entre todos los grupos analizados. A continuación, se sitúan ‘Áreas Metropolitanas’ y ‘Costa mediterránea’, con incrementos del 1,2 %.

Las ‘Capitales y grandes ciudades’ registraron en enero la menor evolución mensual, con un 0,3 %, aunque siguen mostrando incrementos significativos en el cómputo anual.

En términos interanuales, las variaciones se sitúan entre el +7,9 % y el +21,6 % nominal, equivalentes a +5,4 % y +18,8 % en términos reales. Todos los grupos, salvo los municipios de interior, sostienen crecimientos superiores al 10 %, tanto nominales como reales.

Los mayores aumentos se concentran en ‘Islas’, +21,6 %, y ‘Áreas metropolitanas’, +16,6 %. Estos ámbitos, junto con ‘Costa mediterránea’, aceleraron su crecimiento en enero, mientras que ‘Capitales y grandes ciudades’ y el ‘Resto de Municipios’ mantienen el impulso observado en meses previos.

Demanda sólida y oferta insuficiente

“Las compraventas en 2025 mostraron niveles robustos, apoyadas en el fuerte crecimiento de la población desde 2021, el buen comportamiento del empleo y un menor coste hipotecario”, señala Arias. En contraste, la actividad constructora sigue generando un volumen de vivienda insuficiente para atender la creación de hogares y aliviar las tensiones de precios.

IMIE: cálculo mejorado del índice

El Índice de Mercados Inmobiliarios Españoles, IMIE, incorpora en enero una actualización metodológica para avanzar hacia un indicador más representativo y estable, tras la última revisión realizada en enero de 2023.

Entre las principales novedades destaca la sustitución de la media móvil ponderada por una mediana móvil ponderada, con el objetivo de representar mejor el valor típico en zonas con distribuciones de muestra más asimétricas. Además, se amplía la muestra, se refuerzan los agregados y se incorporan nuevas capas de estratificación para mejorar la segmentación entre vivienda nueva y segunda mano.

Para asegurar la comparabilidad histórica, cualquier análisis debe considerar que los datos anteriores a enero de 2026 han sido revisados conforme al nuevo método de cálculo.

Aún por debajo de los máximos del boom

En términos nominales, sin descontar la inflación, el valor medio de la vivienda en España se sitúa un 5,6 % por debajo de los máximos alcanzados en el último trimestre de 2007. Solo el grupo de ‘Islas’ supera los niveles del anterior ciclo alcista.

No obstante, en términos reales, el valor medio actual permanece un 16 % por debajo del registrado durante el boom inmobiliario, lo que introduce matices relevantes en la lectura de la evolución a largo plazo.

Otros indicadores de seguimiento

El IMIE General y Grandes Mercados incluye cada mes una selección de indicadores inmobiliarios y económicos que permiten contextualizar la evolución reciente y las perspectivas del sector residencial, aportando una visión integrada para el análisis profesional del mercado.