El 29 de septiembre, el Gobierno de Estados Unidos anunció la inclusión de la madera en la lista de productos sujetos a aranceles específicos. Desde el 14 de octubre, se aplica un 10% de tasa sobre la madera blanda —en troncos o aserrada— y un 25% sobre algunos muebles de madera, incluidos los de cocina, baño y tapizados.

Los aranceles sobre el mobiliario de cocina y baño aumentarán progresivamente a partir del 1 de enero de 2026.

Según los analistas económicos de Coface, compañía especializada en gestión del riesgo comercial, estas medidas podrían reconfigurar los precios de importación y las estrategias de aprovisionamiento de los fabricantes estadounidenses, sin que ello implique una sustitución significativa de las importaciones por producción local.

Condiciones preferenciales y excepciones

Los países con acuerdos comerciales vigentes con EE. UU., como la Unión Europea, el Reino Unido y Japón, aplicarán la tasa más baja entre la acordada bilateralmente y la de los nuevos aranceles.

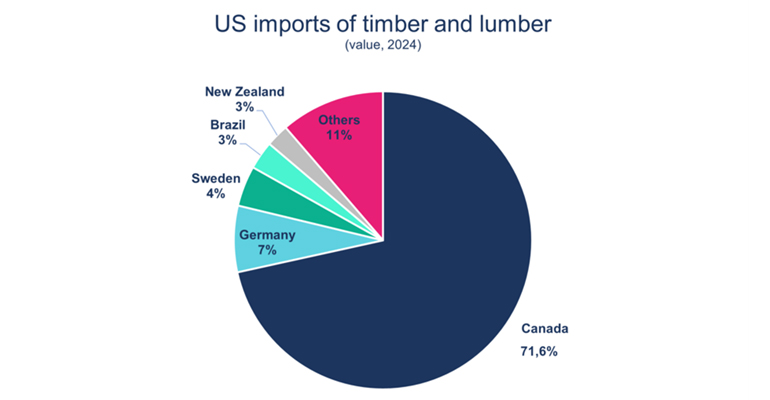

En el caso europeo —que representa el 16% de las importaciones estadounidenses de madera en bruto y aserrada, y el 8% del mobiliario de madera—, la tasa máxima quedará limitada al 15%.

México y Canadá, socios en el Tratado entre México, Estados Unidos y Canadá (CUSMA), mantienen una exención parcial sobre determinados productos forestales y mobiliario, al menos hasta la revisión del acuerdo prevista para 2026.

Un recurso estratégico bajo vigilancia

La madera blanda aserrada figura entre los productos estratégicos más vigilados por la administración estadounidense, junto con el acero o los productos farmacéuticos, debido a la alta dependencia del país de las importaciones.

En 2024, Estados Unidos importó cuatro veces más madera blanda de la que exportó, un insumo esencial para la construcción civil y militar.

La atención sobre el sector no es nueva. Desde los años ochenta, Washington y Ottawa mantienen una disputa comercial por los derechos de tala concedidos a las empresas forestales canadienses. La administración estadounidense considera que las tasas aplicadas por Canadá son demasiado bajas y constituyen una ventaja competitiva desleal.

Este conflicto ha derivado en sucesivas rondas de derechos compensatorios y antidumping, que se elevaron en 2024 del 14,4% al 35,2% para la mayoría de los exportadores canadienses.

Impacto previsto: presión en precios, no en producción

Pese a la nueva política arancelaria, los analistas prevén un impacto limitado en los flujos comerciales.

La madera canadiense, que representa más del 70% de las importaciones estadounidenses, conserva una ventaja de precio significativa, aproximadamente un 50% inferior al de la madera procedente de la UE. Esta diferencia limita el incentivo a sustituir las importaciones por producción local, especialmente en un contexto en el que la madera estadounidense triplica el precio medio de importación.

Por el contrario, el mobiliario de madera —principalmente de Vietnam y México— podría verse más afectado. Su nivel de transformación dificulta el cumplimiento de los criterios de origen del CUSMA, lo que los expone de lleno a los aranceles del 25%.

A corto plazo, la medida no reactivará de forma significativa la producción nacional, que sigue debilitada tras una caída del 6,5% en 2019 y un índice de actividad 5,6% inferior al de 2018.

Sin embargo, es previsible una presión al alza sobre los precios en toda la cadena —desde productores y fabricantes intermedios hasta distribuidores y consumidores finales— si los exportadores no absorben el aumento arancelario.