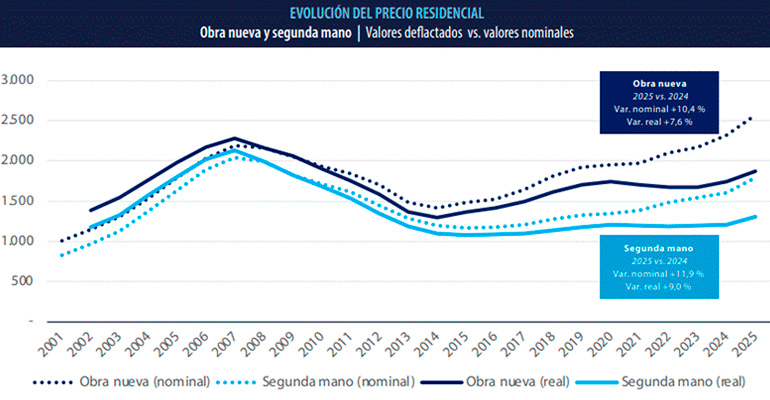

El valor medio de la vivienda de obra nueva en España aumentó un 10,4 % en 2025, hasta situarse en 2.567 €/m2, según el informe ‘Vivienda de obra nueva 2026’ elaborado por Tinsa by Accumin. En términos reales, descontando el efecto de la inflación, el incremento fue del 7,6 %. El precio de la vivienda nueva es actualmente un 43 % superior al de la vivienda de segunda mano, aunque este último segmento registró en 2025 un incremento mayor, del 11,9 %, tras varios años de crecimiento moderado.

La directora del Servicio de Estudios de Tinsa by Accumin, Cristina Arias, explicó que: "Ante las necesidades de espacio y el fuerte déficit de vivienda de obra nueva, la demanda se trasvasa de un segmento a otro, fomentando la absorción de vivienda de segunda mano y haciéndola, a su vez, más escasa, lo que explica el crecimiento más pronunciado de su precio en el último año, sin descartar que también puedan existir algunas dinámicas especulativas minoritarias ante las expectativas de revalorización existentes en el mercado desde 2024, cuando el BCE comenzó a reducir los tipos de interés de referencia".

El informe señala que los mayores incrementos de precio en la obra nueva se concentraron en islas, enclaves turísticos del litoral cantábrico y mediterráneo y municipios del área metropolitana de Madrid y Barcelona. También destaca que los precios más elevados se localizan en municipios que actúan como polos de empleo o zonas de fuerte atracción turística.

En términos de accesibilidad, el estudio sitúa el esfuerzo teórico para comprar una vivienda de obra nueva en el 44 % de la renta disponible del hogar medio, frente al 35 % de esfuerzo general considerando tanto vivienda nueva como usada. En las ciudades de Madrid y Barcelona, el esfuerzo para adquirir una vivienda nueva alcanza el 57 % y el 68 %, respectivamente.

En algunos municipios con fuerte presencia de comprador internacional, como Benidorm, Marbella y Torrevieja, el esfuerzo supera el 80 % de la renta disponible.

Distancia respecto al ´boom´ inmobiliario

El informe indica además que el valor medio de la vivienda nueva se sitúa un 17 % por encima de los máximos de 2007 en términos nominales, aunque en términos reales permanece un 18 % por debajo del pico de la burbuja inmobiliaria.

No obstante, algunos municipios ya superan los niveles máximos del ciclo anterior descontando la inflación, entre ellos Santa Cruz de Tenerife, Benidorm, Marbella, Málaga, San Cristóbal de la Laguna, Alcobendas, Alicante y Las Palmas de Gran Canaria. Superan los máximos de la primera década de los 2000 entre un 1% y un 26%.

Demanda y oferta

Las compraventas de obra nueva aumentaron +3,8 % en 2025 y se situaron en 68.086 operaciones. Este volumen representa el 9 % del total de compraventas residenciales, cuota con la que se alcanzan nuevos mínimos de la serie histórica a pesar de la existencia de demanda. La escasez de producto disponible continúa así limitando el crecimiento en este segmento.

No obstante, algunos municipios ya superan los niveles máximos del ciclo anterior descontando la inflación, entre ellos Santa Cruz de Tenerife, Benidorm, Marbella, Málaga, San Cristóbal de la Laguna, Alcobendas, Alicante y Las Palmas de Gran Canaria.

Las provincias donde la vivienda nueva tiene mayor peso en las compraventas, con cuotas de entre el 13 % y el 15 %, fueron Málaga, Guipúzcoa, Navarra, Álava, Sevilla, Valladolid y Cádiz. En el caso de Cádiz, Sevilla y Valladolid, su participación aumentó respecto al año anterior.

El estudio también destaca que el número de viviendas en proceso de construcción creció un 8,8 % en 2025, aunque a un ritmo menor que en 2024, cuando el incremento fue del 16,7 %. Según el informe, la escasez de mano de obra en el sector de la construcción continúa presionando al alza los costes, pese a la estabilización del precio de los materiales.

Comunidades autónomas

El conjunto de comunidades autónomas en 2025 ha registrado unos valores unitarios residenciales medios en el segmento de obra nueva que se han situado entre los 4.700 €/m2 de Baleares y los 1.400 €/m2.

Las variaciones anuales de precios, mayoritariamente intensas, se han situado entre +17,2 % y -2,9 % en términos nominales (entre +14,1 % y -5,4 % en términos reales, descontando la inflación). Las Comunidades que han registrado mayores crecimientos interanuales son (por encima del 14 % nominal) Cantabria y Asturias. En el extremo opuesto, destaca Extremadura, con retrocesos moderados (-2,9 % interanual).

Islas Baleares es la única región que supera en términos reales los valores máximos alcanzados durante la burbuja de 2007 y lo hace en un 24 % (un 70% en términos nominales). El resto de las comunidades se mantienen por debajo. La que más se aproxima a máximos es Canarias, a -4 % de distancia.

Provincias

Las variaciones anuales medias se han situado en rangos que van desde +24,9 % a -16,5 % en términos nominales (entre +21,6 % y – 18,7 % descontando la inflación). La mayoría de las provincias (44 de 50) han registrado variaciones anuales positivas, localizándose los incrementos más intensos en las provincias de Cuenca, Guipúzcoa, Córdoba, Albacete, Cantabria, Pontevedra y Orense.

Las provincias en las que la obra nueva se ha revalorizado en mayor medida son Castellón, Málaga, Valencia, y Tenerife. Por el contrario, las que más se alejan de la revalorización son Ciudad Real, Vizcaya, Burgos y Ávila, a menos del 10% de distancia.

El esfuerzo teórico de compra en el segmento de la vivienda de obra nueva se sitúa por encima del 35 % de la renta disponible media en 38 de las 50 provincias estudiadas. El esfuerzo para comprar vivienda nueva excede el 50 % de la renta disponible media en las provincias de Málaga, Baleares, Alicante, Cádiz, Córdoba, Granada, Albacete, Almería, Cantabria, y Sevilla.

Capitales y municipios secundarios relevantes

En 111 de los 127 municipios analizados (entre capitales y otros municipios relevantes analizados) el valor de la vivienda de obra nueva se incrementó en 2025 respecto al año anterior. Las variaciones anuales se han situado entre +39,4 % y -6,5 % en términos nominales (+35,8 % y -8,9 % descontando la inflación).

Con subidas superiores al 20% nominal destacan Santa Cruz de Tenerife (Tenerife), Chiclana de la Frontera (Cádiz), Pontevedra (Pontevedra), Sanlúcar de Barrameda (Cádiz), Torrejón de Ardoz (Madrid), San Fernando de Henares (Madrid), Manresa (Barcelona), Vélez (Málaga), Torrent (Valencia) , San Sebastián (Guipúzcoa) y Gijón (Asturias).

Los valores unitarios medios en el segmento de obra nueva se sitúan entre los 5.867 €/m2 y los 1.097 €/m2 en el conjunto de las capitales y municipios relevantes analizados. En las capitales de provincia, el precio de la obra nueva se encuentra, de media, un 33% por encima de la segunda mano (a excepción de Ávila); un 27 % en las áreas metropolitanas de Madrid y Barcelona (a excepción de Alcorcón) y un 39 % en los municipios secundarios relevantes estudiados por Tinsa by Accumin.

Los precios de obra nueva más elevados (superiores a los 4.000 €/m2) se encuentran en las capitales de San Sebastián, Barcelona y Madrid y en los municipios del área metropolitana de Madrid (Pozuelo de Alarcón, Las Rozas, Majadahonda y San Sebastián de los Reyes) y de Barcelona (Sant Cugat del Vallés, Castelldefelds y Badalona) y en los municipios de Benidorm y Marbella.

Los municipios que se han revalorizado más de un 70 % desde sus mínimos en la crisis son Benidorm (Alicante), Marbella (Málaga), Vélez (Málaga), Santa Cruz de Tenerife (Tenerife), Málaga (Málaga) y Alcobendas. En el lado contrario, los municipios que apenas se han revalorizado desde entonces son Ávila (Ávila) y Algeciras (Cádiz), con revalorizaciones casi nulas. Se encuentra en mínimos el valor de la obra nueva en Avilés (Asturias), Palencia (Palencia), Orense (Orense), Burgos (Burgos), Linares (Jaén), Lorca (Murcia)Jaén (Jaén), Ciudad Real (Ciudad Real) y Salamanca (Salamanca).

El esfuerzo teórico de compra en el segmento de la vivienda de obra nueva se sitúa por encima del 35 % de la renta disponible media en los más de 70 municipios secundarios relevantes estudiados, a excepción de algunos del interior (Ávila, Mérida, Linares, Ponferrada, Lleida, Teruel, Soria, Cáceres, Ciudad Real, Lugo, Santiago de Compostela y Toledo), ubicaciones puntuales cercanas a la costa (Lorca, Telde, Algeciras, Reus, Alcoy, Avilés y Roquetas de Mar) y algunos municipios en el área metropolitana de las capitales principales.

El esfuerzo excede el 60 % de la renta disponible media en capitales que actúan como polos de empleo y foco turístico (Cádiz, Málaga, San Sebastián, Barcelona), en municipios secundarios de costa altamente asociados con el segmento vacacional (Benidorm, Marbella, Torrevieja, Orihuela, Chiclana de la Frontera y Sanlúcar de Barrameda) y municipios puntuales del área metropolitana de Barcelona y Málaga (Badalona y Vélez, respectivamente).

Áreas metropolitanas de madrid y barcelona

El informe dedica un apartado especial a las áreas metropolitanas de Madrid y Barcelona, dado que concentran buena parte de la construcción de obra nueva asociada a los polos de empleo y tienen una gran relevancia desde el punto de vista de la demanda.

En el área metropolitana de Madrid, las variaciones anuales oscilan en 2025 entre +27,3 % y -0,1 % en términos nominales. Los municipios estudiados por Tinsa by Accumin registraron en 2025 unos valores unitarios medios en obra nueva entre 5.669 €/m2 y 2.081 €/m2.

Alcobendas y Pozuelo de Alarcón superan los 4.718 €/m2 de la capital. Los incrementos más intensos en el segmento de obra nueva en el último año (por encima del 15%) se han situado en Torrejón de Ardoz, San Fernando de Henares, y Alcobendas.

El esfuerzo teórico de compra en el segmento de la vivienda de obra nueva se sitúa por encima del 35 % de la renta disponible media en todos los municipios, a excepción de Pozuelo de Alarcón, Majadahonda, Las Rozas, Parla y Rivas Vaciamadrid. El esfuerzo se mantiene por debajo del 50 % de la renta disponible media en todos los municipios del área metropolitana, mientras que en Madrid capital se sitúa en el 57 %

En el caso del área metropolitana de Barcelona, el precio del segmento de obra nueva se ha situado entre los 4.728 €/m2 y los 2.360 €/m2. Las variaciones anuales se han situado entre +23,6 % y -2,6 % en términos nominales ( +20,4 % y – 5,1 % descontando la inflación). De los 24 municipios estudiados, 19 han registrado variaciones nominales positivas (14 en términos reales).

El incremento más intenso se observa en Manresa, por encima del 20 % nominal, mientras que el resto de los municipios estudiados crecen por debajo del 11 %.

El esfuerzo teórico de compra en el segmento de la vivienda de obra nueva se sitúa por encima del 35% de la renta disponible media considerado razonable en 19 de los 24 municipios estudiados. En Barcelona capital, el esfuerzo para adquirir una vivienda de obra nueva es mayor que en los municipios del área metropolitana y se sitúa en el 68 % de la renta disponible.

El esfuerzo excede el 45 % de la renta disponible media considerado crítico en Badalona, L´ Hospitalet de Llobregat, Cornellá de Llobregat, Sant Adrià de Besós, Mataró, Sant Boi de Llobregar, El Prat de Llobregat y Castelldefels.