El mercado inmobiliario en España mantiene su tendencia alcista en el inicio de 2026. El precio de la vivienda nueva y usada ha registrado un incremento del 3,2 % respecto al trimestre anterior y un 14,3 % interanual, según la estadística IMIE Mercados Locales elaborada por Tinsa by Accumin. En términos reales, descontando la inflación, el aumento anual se sitúa en el 11,8 %.

El encarecimiento se ha extendido de forma generalizada por el territorio, con especial intensidad en la cornisa norte, Madrid, capitales del interior peninsular y en la costa mediterránea. El precio medio se sitúa en 1.987 €/m², consolidando una tendencia de crecimiento que se ha intensificado de manera continuada desde finales de 2024, cuando el incremento interanual era del 4,2 %.

Desde los mínimos alcanzados tras la crisis inmobiliaria en 2015, la vivienda acumula un encarecimiento del 68 %, aunque aún se mantiene un 4,5 % por debajo de los máximos registrados en 2007. En términos reales, el aumento es del 32 % desde ese mínimo, situándose todavía un 34 % por debajo de los niveles previos a la burbuja.

La demanda residencial continúa en niveles elevados, pese a la caída interanual en las compraventas registrada en enero por el INE y el Consejo General del Notariado.

La directora del Servicio de Estudios de Tinsa by Accumin, Cristina Arias, ha declarado que el contexto internacional introduce elementos de incertidumbre: “La posible afectación en la tasa de inflación y en los tipos de interés de referencia puede impactar en la demanda residencial, que afrontará tensiones contrapuestas entre el enfriamiento que pueden causar la incertidumbre económica, la pérdida de poder adquisitivo y el mayor coste hipotecario, por un lado, y, por otro, el dinamismo que puede aportar la inversión en un activo que supone un buen refugio contra episodios inflacionistas".

El acceso a la vivienda continúa tensionándose, con una tasa de esfuerzo que alcanza el 33,9 % de la renta disponible del hogar medio, frente al 33,3 % del trimestre anterior.

Comunidades Autónomas y provincias

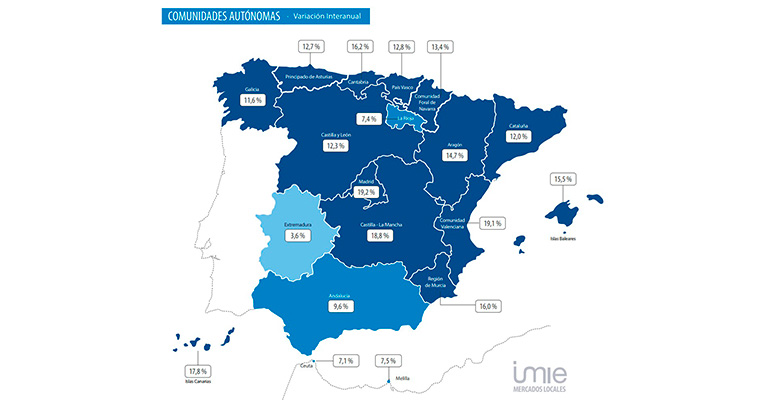

El crecimiento de los precios se intensifica en comunidades autónomas y provincias, con 14 regiones superando incrementos interanuales del 10 %, frente a las 11 del trimestre previo. Destacan Comunidad de Madrid (+19,2 %), Comunidad Valenciana (+19,1 %) y Castilla-La Mancha (+18,8 %). A nivel provincial, 34 de las 52 superan también esa barrera, con los mayores aumentos en Madrid y algunas provincias limítrofes.

Capitales

En el ámbito urbano, hasta 30 capitales registran subidas superiores al 10 % interanual, frente a las 20 del trimestre anterior. Los mayores incrementos se localizan en Santander (+20,9 %), Albacete (+20,8 %), Pontevedra (+19,8 %) y Sevilla (+18,1 %). Madrid y Barcelona mantienen una evolución al alza, con incrementos del 17,9 % y el 11,5 %, respectivamente.

Indicadores financieros y de actividad

- Esfuerzo teórico anual: 33,9 % de la renta disponible del hogar medio.

- Importe medio de nuevas hipotecas: 184.004 €

- Cuota hipotecaria media: 797 €/mes.

- Compraventas / parque: 27,8 transacciones por cada 1.000 viviendas (41,3 en Alicante)

- Visados de obra nueva / parque: 5,1 visados por cada 1.000 viviendas. (13,8 en Sevilla)

Esfuerzo teórico anual de compra

Los hogares residentes destinarían de media en España un 33,9 % de su renta disponible al pago del primer año de hipoteca. El número de provincias que superan este trimestre el 35 % (nivel de esfuerzo considerado razonable) se mantiene en ocho: Islas Baleares, Málaga, Madrid, Barcelona, Alicante, Vizcaya, Santa Cruz de Tenerife y Cádiz. El caso de mayor tensionamiento se localiza en Islas Baleares, donde la población local se enfrenta a una tasa de esfuerzo del 54 %. Le siguen Málaga y Madrid, con un 49 %.

El análisis del esfuerzo teórico de compra en las capitales refleja que en 15 de 52 (16 en el trimestre anterior) se supera el nivel de esfuerzo de 35 % considerado razonable. Se exige más del 45 % de la renta disponible (accesibilidad crítica) en Madrid (60,2 %), Barcelona (59,9 %), San Sebastián (59,2 %), Palma (51,7 %), Málaga (50,3 %) y Cádiz (49,3 %).

.gif)